Tal vez has escuchado un sinfín de veces que el refinanciamiento hipotecario, también conocido como mejora de hipoteca, es una gran opción de ahorro, toda vez que permite pagar menos intereses y reducir la mensualidad actual de una hipoteca, pero ¿cómo saber realmente cuánto podrías ahorrar en el pago total de tu deuda? La respuesta es simple: con ayuda de simuladores y preaprobadores en línea.

Si bien puedes asistir directamente a un banco para recibir asesoría, hoy en día existen herramientas en línea que te permiten conocer cuánto podrías ahorrar al mejorar tu hipoteca, así como los parámetros del crédito a detalle, como el plazo, la tasa de interés, el esquema de pago y, lo más importante, un resumen de ahorros estimados.

Es sumamente importante aclarar que los ahorros que trae consigo la mejora de hipoteca dependen de las necesidades y preferencias de cada cliente, toda vez que con un refinanciamiento puedes:

- Reducir la mensualidad de tu crédito al máximo, aumentando el plazo.

- Reducir la mensualidad de tu crédito, manteniendo el plazo.

- Reducir el plazo de tu crédito para terminar de pagar antes.

Cada una de estas opciones tienen pros y contras que te permitirán deducir cuál es la mejor opción para ti. Por ejemplo:

Reducir la mensualidad de tu crédito a través de un aumento en el plazo puede brindarte mensualidades menores. Sin embargo, la suma total de las mensualidades de tu crédito nuevo será mayor, lo cual, no representa un problema si lo que te interesa es tener una mejor liquidez financiera mes con mes.

Por otro lado, al reducir la mensualidad de tu crédito sin cambiar el plazo, podrás tener una mayor liquidez mensual y terminarás de pagar en el tiempo establecido con anterioridad. En este caso, no podrás obtener una reducción en la mensualidad tan grande como si decidieras alargar el plazo, pero sí podrás ver una diferencia en la suma de las mensualidades de tu nuevo crédito.

Finalmente, si eliges reducir el plazo de tu crédito para terminar de pagar antes, ahorrarás más en intereses y apreciarás una mayor reducción en la suma de las mensualidades de tu nuevo crédito, pero deberás apegarte a una mayor mensualidad —toda vez que la deuda se dividirá en un plazo menor—. Es importante resaltar que no siempre existe un aumento, pues éste dependerá de qué tanto se reduzca el plazo.

Conoce más: ¿Qué gastos se generan al refinanciar tu hipoteca?

¿Cuánto puedes ahorrar con Yave?

En Yave analizamos cada caso a detalle para brindarte la opción que más se apegue a tus necesidades, ya sea ahorrar o terminar de pagar más rápido. A continuación, te compartimos un caso de mejora de hipoteca y te explicamos con detalles cómo puedes saber si realmente estás ahorrando.

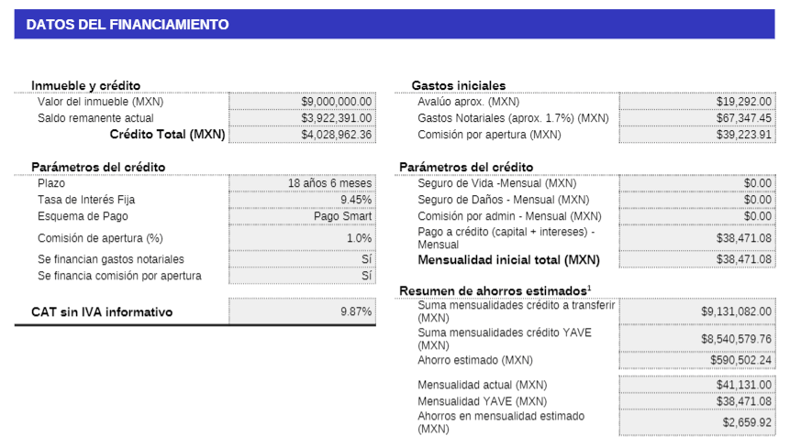

En este caso, puedes apreciar que el valor del inmueble fue estimado en $9,000,000 y que su saldo remanente —es decir, lo que aún le falta por cubrir— es de $3,922,391.

También puedes observar que la preferencia del cliente fue reducir sus mensualidades sin aumentar el plazo, toda vez que Yave respetó el plazo pendiente de 18 años y 6 meses.

En este ejemplo, el crédito total que ofrece Yave es de $4,028,962.36. Si te preguntas por qué este préstamo es mayor al saldo remanente, la respuesta es simple: se financiaron dentro del crédito los gastos notariales y la comisión por apertura, que equivale al 1% del crédito.

¡Ojo! Esta opción resulta muy atractiva al momento de refinanciar, pues lo que menos quiere un cliente al solicitar un ahorro, es desembolsar una cantidad considerable para cubrir los gastos iniciales.

Antes de pasar al resumen de ahorros estimados, podemos destacar otras cualidades en este caso, como la tasa de interés fija del 9.45% y el pago Smart, que da la oportunidad de no pagar seguros y, como extra, deducir más intereses reales en la declaración anual.

Ahora, pasemos a los ahorros estimados. La suma de mensualidades del viejo crédito es de $9,131.082. Esta cantidad es mayor al saldo remanente que habíamos mencionado anteriormente porque incluye el pago a capital, los intereses y demás variables del crédito anterior.

La suma de mensualidades del crédito Yave fue estimada en $8,540,579.76, considerando la nueva tasa de interés —sin seguros, gracias al pago Smart—. En total, el ahorro estimado es de $590,502.24, al reducir la mensualidad de $41,131 a $38,471.08.

¿Qué te parece el ahorro final de $2,659.92 sobre la mensualidad? Seguramente, una buena cantidad para destinar a otros gastos del día a día, ¿no lo crees?

Conoce más: ¿Qué es un refinanciamiento de crédito hipotecario?

Recuerda que los ahorros estimados siempre dependerán de tus necesidades personales y de cómo quieras adaptar el refinanciamiento a tu situación actual. De una cosa sí estamos seguros, sea cual sea tu decisión, siempre tendrás ahorros garantizados al elegir la mejora de hipoteca Yave.

¡Preaprueba tu refinanciamiento hipotecario y compruébalo!

* Consulta Términos y Condiciones

Dejar comentario