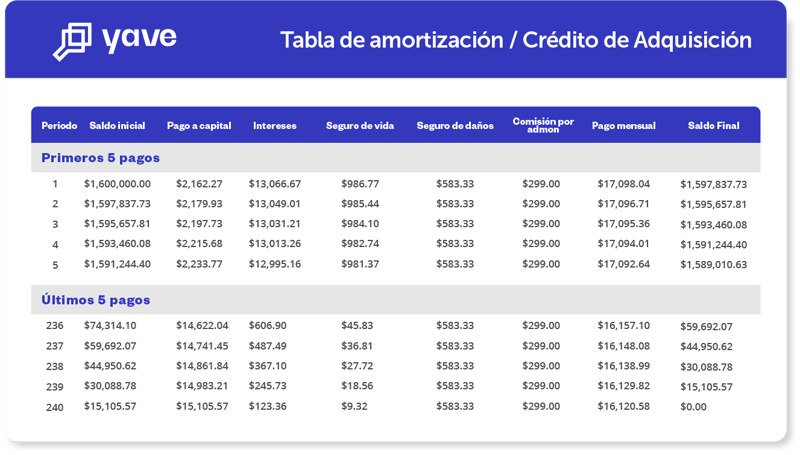

Una tabla de amortización es un documento informativo en el que se pueden observar, de manera detallada, las mensualidades y la cantidad de dinero a pagar por un crédito hipotecario. Si nos situamos en el primer renglón, podemos ver la primera mensualidad del crédito.

1. En la primera columna, titulada "periodo", se indica el número de mensualidad. En este caso identificada por el número 1.

2. En la segunda columna, titulada "saldo inicial", podemos encontrar el saldo remanente a pagar en cada periodo. En este caso, al ser la primera mensualidad, el saldo remanente es equivalente al monto total del crédito obtenido.

3. Las siguientes cuatro columnas nos explican cómo se compone la mensualidad a pagar del crédito: capital + intereses + seguros de vida y daños.

- El "pago a capital" es la parte de la mensualidad que se aplica al saldo total del crédito, es decir, el monto que vas a pagar directamente a la deuda actual.

- Los “intereses” representan el costo financiero del préstamo y se calculan de acuerdo a la tasa de interés acordada en el contrato del crédito.

- El “seguro de vida” y el “seguro de daños” son los accesorios que incluye el crédito. El seguro de daños protege tu inversión, en caso de daños al inmueble; y el seguro de vida asegura la tranquilidad de tus seres queridos, cubriendo el monto del crédito adeudado en caso de fallecimiento o invalidez.

4. En la séptima columna podemos encontrar la “comisión por administración” y se refiere a la comisión por gestión y cobranza del crédito, que algunas instituciones cobran directamente al acreditado. En Yave absorbemos este costo, por lo que siempre encontrarás esta columna en $0.

5. En la octava columna se indica el "pago mensual", es decir, la suma de los últimos 4 conceptos: pago a capital + intereses + seguros de vida y daños. Esta columna te indicará el monto total que tendrás que pagar mes con mes.

6. Por último, la columna de "saldo final" representa el saldo remanente del crédito, posterior a la aplicación del pago mensual. Este monto es el “saldo inicial” del periodo (segunda columna) menos el “pago a capital” del periodo (tercera columna). Cabe señalar que esta cantidad se convierte en el nuevo saldo remanente del crédito y es lo que encontrarás como "saldo inicial" al inicio del siguiente periodo. En este caso, el pago de la segunda mensualidad.

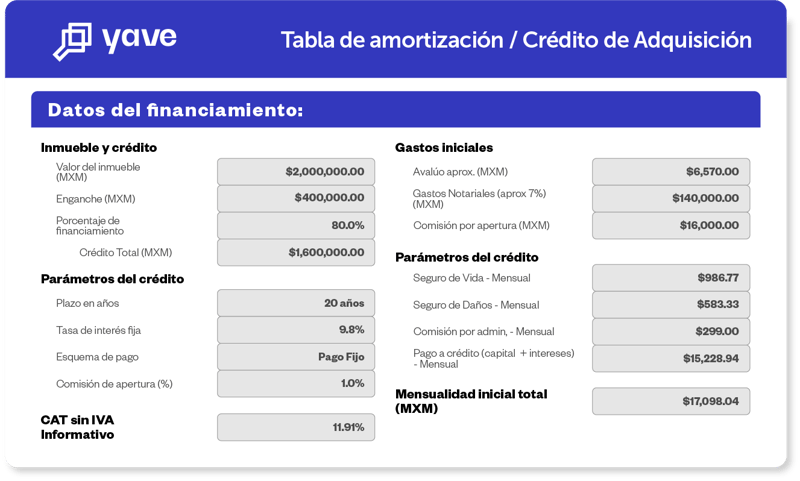

De igual forma, se muestran otros datos relevantes del financiamiento**, como aquellos relacionados con el inmueble, los parámetros del crédito —CAT, tasa, esquema de pago, entre otros—, datos sobre los gastos iniciales, información sobre los seguros, etcétera.

* En Yave no se cobra comisión por administración.

** La información en una tabla de amortización es personalizada y puede cambiar con base en el perfil crediticio de cada cliente, mismo que se define en la aprobación. Incluso después de firmar tu crédito, la tabla de amortización se actualizará conforme a los pagos anticipados realizados.

¿Cómo solicitar una tabla de amortización?

Gracias a los simuladores en línea, puedes obtener una tabla de amortización en sólo unos minutos, misma que te ayudará a entender el costo de contratar un crédito hipotecario —o de liquidez, si es el caso—, así como a realizar una mejor planeación financiera de tus pagos una vez que lo contrates.

¿Por qué es importante comprender una tabla de amortización?

Entender cómo funciona esta extraordinaria herramienta te ayudará a:

- Conocer y comparar distintos tipos de pago y así decidir cuál es el que mejor se ajusta a tus necesidades.

- Comparar entre distintas opciones financieras, en caso de que estés solicitando un crédito en más de una institución.

- Comprender la inversión que vas a hacer al comprar un inmueble a largo plazo.

- Saber cómo se van acomodando tus pagos. Es decir, aunque en un principio pareciera que los pagos sólo cubren intereses; con el tiempo, el pago de intereses disminuye y la mayoría del dinero va a capital, reduciendo tu deuda de forma certera y paulatina. Dale un vistazo al siguiente ejemplo.

¿Te gustaría saber cuánto pagarías por tu casa utilizando un crédito de Yave?

Si aún estás en búsqueda de un crédito hipotecario para ti, descubre a Yave y preaprueba tu crédito sin ningún compromiso. ¡Totalmente en línea!

Yave te ofrece:

- Proceso 100% online.

- Aprobación en 24 horas.

- Duración del trámite de 3 semanas.

- Flexibilidad en cuanto a Buró de Crédito y comprobación de ingresos.

- Créditos fáciles para extranjeros en zona restringida.

*Consulta términos y condiciones

Dejar comentario